Wie die Evangelische Kirche versucht, Konfessionsfreie zur Kasse zu bitten – ein Erfahrungsbericht

Von Barbro Walker

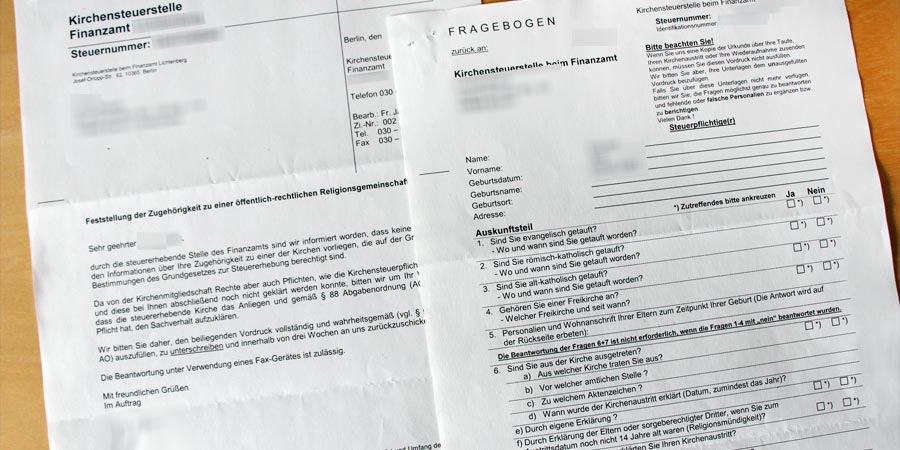

Im Frühjahr dieses Jahres bin ich berufsbedingt nach Berlin umgezogen und erhielt nun – nach fünf Monaten am Wohnort – zu meiner Überraschung ein Schreiben von der „Kirchensteuerstelle beim Finanzamt Treptow-Köpenick“, die behauptet, dass meine Kirchenmitgliedschaft „ungeklärt“ sei. Ich bin vor 16 Jahren aus der Kirche ausgetreten. Ich wurde gebeten, umgehend hierzu Angaben in einem beigefügten Bogen zu machen. Der Bogen enthielt allerlei sehr persönliche Fragen (wie etwa wann und wo ich getauft wurde) und darüber hinaus wurden Angaben abgefragt, die wohl kaum von einem mittelalten Erwachsenen gemacht werden können (etwa wie meine genaue Anschrift zum Zeitpunkt meiner Geburt lautete). Insgesamt stellte der Bogen mehr als 20 Fragen, zu denen auch Details zu meinem Kirchenaustritt (wann, wo, zuständige Behörde) gehören. Ich wurde gebeten, meinen Kirchenaustritt nachzuweisen, indem ich die Austrittbescheinigung der Behörde, die mir (vor Jahrzenten) meinen Austritt bescheinigt hat, beizufügen. Selbstredend musste ich befürchten, das entsprechende Dokument nicht mehr zu haben. Ich wusste nicht mal mehr mit Sicherheit zu sagen, welchen Wohnort ich zum Zeitpunkt meines gewollten und ganz bewusst gewählten Austrittes hatte. Ich sollte nun aber bitte binnen zwei Wochen antworten.

Meiner verärgerten Rückfrage bei der „Kirchensteuerstelle“ des Finanzamtes wurde mit entspannter Nachdrücklichkeit begegnet. Ich brauche nur das beantworten, was ich auch wisse und man wolle mir ja keine Kirchenmitgliedschaft unterstellen. Die Verärgerung über den Fragebogen kenne man schon; das sei sogar schon in der Presse diskutiert worden.

Im Internet konnte ich dann recherchieren, dass sogar schon Rechtsklagen diesbezüglich eingereicht wurden – allerdings ohne Erfolg für die Betroffenen. In der Vergangenheit hat es offenbar etliche Fälle wie meinen gegeben: Berufsbedingt ziehen Menschen, die bereits vor Jahrzehnten aus der Kirche ausgetreten sind – und deshalb folglich auch seit Jahrzehnten keine Kirchensteuer zahlen –, nach Berlin und werden plötzlich als potenzielle Kirchenmitglieder gehandelt. Es sei denn, sie können ihren Kirchenaustritt noch nachweisen. In den Fällen, in denen der Kirchenaustritt – wie wohl bei den meisten 40- oder 50-Jährigen – Jahrzehnte zurückliegt, kann oft natürlich die entsprechende Bescheinigung nicht mehr vorgelegt werden, was die Kirchenstelle des Finanzamtes dann dreist als Kirchenmitgliedschaft wertet und die Menschen rückwirkend zu einer Nachzahlung von Kirchensteuer ab ihrem Umzugszeitpunkt verpflichtet. Für Personen, deren Umzug bereits eine Weile her ist, und offenbar wird genau hierauf spekuliert, werden nun hohe Summen fällig.

Unfassbar, unredlich, haarsträubend, dreist

Diese Praxis erscheint umso abstruser, wenn Menschen (wie ich) zuvor in mehreren anderen Bundesländern gelebt und gearbeitet haben und bei allen Finanzämtern seit Jahrzehnten als Nichtmitglieder der Kirche geführt wurden. Nach dem Umzug nach Berlin wird der Spieß plötzlich umgedreht und die mit der eigenen Unterschrift im Lohnsteuerausgleich bescheinigte wahrheitsgemäße Angabe „Nichtmitglied einer Kirche“ wird kurzerhand für null und nichtig erklärt.

Für mich als Atheistin ist diese Praxis komplett unfassbar, sie kann mit dem Wort Unredlichkeit nur milde beschrieben werden. Als sei die Tatsache, dass in einem angeblich säkularen Staat ein staatliches Finanzamt die Gelder für eine private Religionsgemeinschaft eintreibt, nicht schon skandalös genug, geht man in Berlin noch einen Schritt weiter und macht Nichtmitglieder der Kirche kurzerhand ungefragt zu Mitgliedern und nötigt sie – offenbar rechtlich gebilligt – zu Zahlungen, von denen sie in anderen Bundesländern wegen ihres Kirchenaustritts bereits seit Jahrzehnten befreit sind. (Die Tatsache, dass man keine Kirchensteuer zahlt, belegt ja im Prinzip den Kirchenaustritt, denn Kirchensteuer wird in Deutschland einem jeden Arbeitnehmer in der Bundesrepublik automatisch und ungefragt abgezogen – es sei denn, er oder sie tritt aus der Kirche aus. Das haarsträubende Privileg der Kirchen hierzulande, dass der Staat sich zu deren Geldeintreiber macht, ist offenbar noch nicht genug des Unrechts.)

Die ganze Sache empört mich umso mehr, als dass ich in der Vergangenheit einige Male – wohlwissend, dass das Unternehmen erfolglos sein würde – Bewerbungen auf an kirchlichen Hochschulen ausgeschriebene Professuren einreichte, die – zunächst sehr interessiert und schon die Einladung zum Vorsingen vorbereitend – immer sofort verstummten, sobald die Frage nach meiner Kirchenmitgliedschaft von mir wahrheitsgemäß beantwortet wurde. Mit meiner Auskunft darüber, dass ich keiner Kirche angehöre, erlosch das zuvor bekundete Interesse an mir als Kandidatin immer urplötzlich.

Es ist mehr als dreist, dass die Kirche dort, wo man etwas von ihr will, die Auskunft „Nichtmitglied“ problemlos anerkennt, diese dann – wenn es ums Geld geht – auf einmal aber anzweifelt – gerade so, wie es passt!

Gegenbeweise werden ignoriert

Dass die Damen und Herren der Kirchenstelle des Finanzamtes in Berlin bei Neuzugezogenen ein plötzlicher Gedächtnisverlust befällt, erklärt dann auch, weshalb sie kein Interesse daran haben, doch einfach schnell selbst bei der Kirche anzufragen, ob ihr Verdachtskandidat Kirchenmitglied ist. Für das Finanzamt als persönlichem Geldeintreiber der Kirche wäre es ja ein Leichtes, dies zu recherchieren angesichts all der Daten, die ihm vorliegen. Aber man stellt sich bewusst dumm – wohl wissend, dass es dem Nichtmitglied, das man „im Netz“ hat, kaum gelingen dürfte, das entkräftende Dokument des Jahrzehnte zurückliegenden Kirchenaustritts vorzulegen. Selbstredend werden auch all die dem Finanzamt vorliegenden Nachweise tatsächlicher Mitgliedschaften in einschlägigen kirchenkritischen Verbänden geflissentlich ignoriert.

Keine andere Glaubensgemeinschaft und kein Verein könnte mit derart unlauteren Methoden Nichtmitgliedern Geld aus der Tasche ziehen. Man stelle sich vor, die Church of the Flying Spaghettimonster oder der Sportverein träte an Nichtmitglieder heran und dürfte – und das mit juristischer Billigung – einfach behaupten, Nichtmitglieder seien Mitglieder, solange sie nicht ihren Austritt belegen können. Oder man stelle sich vor, ein Verein, aus dem man vor 30 Jahren ausgetreten war und bei dem man seit 30 Jahren keine Mitgliedsbeiträge zahlte, erschiene plötzlich auf der Bildfläche und behaupte, man sei eventuell noch Mitglied und solle doch seinen Austritt von vor drei Jahrzehnten belegen. Ansonsten bitte zahlen. Undenkbar!

Gäbe es in Deutschland eine ordentliche Trennung zwischen Staat und Kirche, so hätte ein privater religiöser Kult nicht ansatzweise das Recht, persönliche Daten einzufordern, geschweige denn eine beliebige Person auf Verdacht als ihm zugehörig einzustufen.

Dass das Finanzamt mit den Steuerunterlagen überdies eine Unterschrift von mir erhält, mit der ich die Richtigkeit meiner Angaben – und damit meine Nichtmitgliedschaft in einer Kirche – verifiziere, scheint der Kirche ebenfalls nicht genug. Interessanterweise wird jedoch all meinen anderen Angaben Glaube geschenkt: Weshalb wird nicht auch angezweifelt, dass ich den Professoren- oder Doktortitel zurecht trage? Die Antwort ist simpel: Diese Unterstellung brächte der Kirche kein Geld ein.

Du sollst nicht falsch Zeugnis reden wider deinen Nächsten

Zwischenzeitlich hatte ich nun die Kirchensteuerstelle beim Finanzamt Treptow-Köpenick gebeten, mir binnen zwei Wochen mitzuteilen, ob sie meine Auskunft und meine nun nochmals schriftlich versicherte Nichtmitgliedschaft anerkennt. Ich hatte darauf aufmerksam gemacht, dass ich nach dem Verstreichen einer Frist von zwei Wochen bei Nichtantwort davon ausgehe, dass sie dies anerkennt. Ich erhielt bisher keine Antwort. Nach nochmaliger Bitte, man möge mir doch den Eingang meiner E-Mail bestätigen, kam ebenfalls keine Reaktion. Auch eine weitere Bitte um Eingangsbestätigung meiner E-Mail blieb unbeantwortet.

Das beharrliche Schweigen lässt befürchten, dass die Kirchensteuerstelle doch tatsächlich vorhat, mich trotz meiner Nichtmitgliedschaft in einer Kirche zur Zahlungen von Kirchensteuer zu zwingen und ihr propagiertes achtes Gebot – „Du sollst nicht falsch Zeugnis reden wider deinen Nächsten“ – unter den Tisch fallen zu lassen.

Es beruhigt ungemein, dass ich den allesentscheidenden Nachweis über meinen Kirchenaustritt aus dem Jahre 2001 inzwischen in meinen Unterlagen finden konnte. An dem üblen Geschmack, den die Geldeintreiberei des Finanzamtes im Auftrag der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz hinterlässt, ändert das aber nichts.

Die unglaubliche Frechheit der Evangelen Berlins wird nur noch übertroffen von der sturen Arroganz der zuständigen Berliner Steuerbehörde. Beim Kirchensteuergeld hört offenbar Logik, Anstand und Moral auf. Die Gier auf Geld scheint wichtiger.

Ich rate Allen, Ihren Austritt an die große (die größt mögliche) Glocke zu hängen. z.B. auf Facebook, auf privaten Internet-Seiten, auf Stickern an Autos und Haustüren, Fotos davon zu machen und Zeugen zu notieren. Dann kann man sich vielleicht einfacher der Zwangs-Vereinnahmung durch die evang. Kirche erwehren.

Ich bin ja kein Anwalt!

Aber würde jedem Exmitglied raten, nicht einzuräumen, dass man je Kirchenmitglied war. Vor allem nicht wann und wo man getauft wurde.

Dann muss die Kirche wohl erstmal beweisen, dass man Kirchenmitglied ist und das ist wohl nicht leicht. Dass die Kirche zur Untersuchung, wo man zuvor gemeldet war, auf u.U. jahrzehntealte Daten der Finanzämter zurückgreifen darf kann ich mir nicht recht vorstellen. Und dann dürfen sie erst mal recherchieren.

Ich habe vor Jahrzehnten in München meinen Austritt erklärt (Kreisverwaltungsreferat), und wollte eine Bestätigung darüber haben. Es hieß aber, dass darüber keine Belege ausgestellt werden. Von da zog ich nach Berlin und habe damals keine derartigen Schwierigkeiten bekommen.

Was noch interessant wäre: Da die Kirchensteuerstelle beim Finanzamt angesiedelt ist, und auch “Kirchensteuerstelle”, nicht “Kirchenbeitragsverein” heißt, kann man leicht den Eindruck gewinnen, diese spräche mit der Autorität einer Behörde, könne Fristen setzen, usw. Auch das würde ich bezweifeln – bin aber, wie gesagt – kein Anwalt.

Sind auf den Schreiben Rechtsbehelfsbelehrungen? Wenn nein, ist das m.E: ein deutlicher Hinweis auf den Bluff.

Wenn es schlecht läuft macht man arglos die Angabe, wo man getauft wurde, und die Kirche kann dann leicht den Anscheinsbeweis führen, dass man Mitglied sei – man selbst ist dann in der Bredouille, nachzuweisen, dass man ausgetreten ist.

Letztes Jahr war der Gagafall eines Franzosen in den Medien. Da in Frankreich keine Kirchensteuer erhoben wird kann man da gar nicht formal austreten. Wer dann als Atheist in Deutschland Arbeit aufnimmt, der soll hier auch Kirchensteuer zahlen, weil er nicht belegen kann, ausgetreten zu sein.

Jetzt habe ich mir das Bild mit den Formularen noch mal rangezoomt. Da steht überall nur “bitten wir Sie”, nicht “fordern wir Sie auf” usw. Was fett drüberstehen sollte, ist: “Alles was Sie jetzt eintragen kann und wird gegen Sie verwendet.”

Ich denke die GWUP sollte doch 1-2 Juristen haben, die mit Heugabeln, Dynamit, Säure und chirurgischen Messern solchen Schreiben zu Leibe rücken, um – neben einer interessanten, anschaulichen, persönlichen Story – auch harte Fakten und autoritative Empfehlungen für Hilfesuchende abzugeben.

Und vielleicht kann die GWUP auch mal einen Fall mit Hilfe einer Spendenkampagne bis vor oberste Gerichte ausfechten, um ihn dann mediengerecht auszuschlachten.

Kann natürlich auch sein, dass das Ländersache oder kommunal unterschiedlich ist, und man 14 oder 1000 Grundsatzurteile dann bräuchte – Ihr seht, ich kenne mich wirklich aus. 🙂

Habe vor Jahren die gleiche Erfahrung im damaligen West-Berlin gemacht. Da ging es um die römisch-katholische Kirchensteuer. Es sind also nicht nur die Evangelen, die in diesem trüben Wasser ihre Schleppnetze auswerfen.

Nach einigem Drohgeplänkel seitens der Behörde habe ich den Spieß einfach umgedreht und, als im Ausland geborener Deutscher, einen Nachweis verlangt, dass ich überhaupt getauft worden sei. (Meine Geburtsurkunde gibt darüber keine Auskunft.) U. a. mit der Begründung, dass ich selbst mich nicht daran erinnern könne. 🙂 Danach war Ruhe im Karton.

Fazit: nicht einschüchtern lassen. Letztlich ist dieser Verein ein reichlich zahnloser Papiertiger, der sich nur darauf versteht, die Dummen, die Autoritätsgläubigen und die Lethargischen zu flöhen.

Wir, mein Mann und ich sind auch in so einer Lage , das der Kirchenaustritt im Jahr 1998 nicht schriftlich nachgewiesen werden kann. Noch laufen die Nachforschungen. Der Beitrag kam gerade zum richtigen Zeitpunkt. Wir sind auch über diese Verfahrensweise der der Kirchensteuereintreibung empört und würden gerne gegen diese ankämpfen. Dazu würde wir uns schon sehr die Unterstützung unseres HVD wünschen .Wenn und wie , lasst dies uns wissen. Wir wünschen Allen viel Kraft und Gesundheit und freuen uns auf Nachricht, Carola und Jürgen

Ich bin jetzt auch in den Genuss gekommen so ein Schreiben bekommen zu haben, nachdem ich jetzt seit 2009 hier lebe und seit 22 Jahren aus der Kirche ausgetreten bin. Und mittlerweile sind diese gewissenlosen Geld-Eintreiber jetzt noch besser vorbereitet. Die Kirchen-Steuerabteilung des Finanzamtes gibt diese Fälle jetzt an die Kirchen-Steuerstelle der Kirche in Berlin ab. Und diese Stelle hat es nicht geschafft die Unterlagen für meinen Kirchenaustritt zu besorgen. Da hieß es nur, das es keine Unterlagen dazu gibt. Mein Kirchen Austritt war im Jahr 1996 also vor 22 Jahren, und dazu wurden keine Unterlagen gefunden.

Aber die Unterlagen meiner Taufe aus dem Jahr 1967, also vor 51 Jahren, die wurden gefunden und dann gleich als Nachweiß mitgeschickt. Das sollte einem schon sehr zu denken geben. Glücklicherweise konnte ich die Bescheinigung noch in meinen alten Steuerunterlagen finden und dem Amt zuschicken. Daraufhin habe ich jetzt einen Anruf erhalten mit der Aussage das alles erledigt sei.

Also wenn kein Geld eingetrieben werden kann bekommt man nicht einmal eine schriftliche Bestätigung, sondern nur einen Anruf.

Vielleicht spekuliert man ja das ich meine Unterlagen jetzt endgültig vernichte, und dann fragt man in 10 Jahren nochmal nach.

Ich werde aber auf eine schriftliche Bestätigung bestehen.

Im Internet habe ich auch gelesen, das es schon einige Prozesse gegeben hat, und da hat immer die Kirche gewonnen.

Mich würde mal sehr interessieren mit welcher Begründung, weil wenn so ein Vorgehen auch noch Recht bekommt dann kann man sich ja vor Behörden Willkür überhaupt nicht mehr schützen.

Das wäre doch auch mal ein interessanter Fall für eine dieser Fernsehsendungen die solche Dinge aufdecken.

Hallo zusammen,

im Jahr 1977 bin ich aus der Kirche ausgetreten, Standesamt, Berlin-Mitte. Unser Pfarrer hat damals gerne mal, ich sage es mal gelinde, junge und sogar kleine Mädchen angefasst. So erging es auch mir und da war ich noch ein Kind. Ich habe beim Kindergottesdienst, zu dessen Teilnahme ich von den Eltern gezwungen wurde, mit einer Freundin rumgealbert und der Pfarrer gab vor, uns auseinandersetzen zu müssen. Er hätte einfach sagen können, ich solle mich woanders hinsetzen. Das tat er aber nicht. Meine Freundin und ich saßen auf der linken Seite vor dem Altar und er hob mich hoch, um mich auf die rechte Seite des Altars zu tragen. Dabei musste er mir wohl unbedingt zwischen die Beine fassen. Auch wenn ich noch ein Kind war, ungefähr zwölf, wusste ich, dass das nicht normal war. Da meine Mutter sehr gläubig war hatte ich niemanden, an den ich mich wenden konnte. Es kam zwar nicht mehr zu solchen Übergriffen, aber ich hatte jedes Mal wahnsinnige Angst, wenn ich diesen Pfarrer sah. Als ich endlich allein entscheiden konnte, bin ich sofort aus der Kirche ausgetreten. Mittlerweile war ich erwachsen und hatte mich darüber informiert, welche Schuld die Kirche in der Menschheitsgeschichte auf sich geladen hatte. Das reicht von der systematischen Verdummung der einfachen Menschen, über Kreuzzüge bis hin zur heiligen Inquisition. Dazu kamen meine eigenen Erfahrungen. So eine Organisation wollte ich, aus dem tiefsten Herzen, nicht unterstützen. Ehrlich gesagt, wollte ich auch das Geld sparen. Dies war aber nur ein willkommener Nebeneffekt. Also bin ich ausgetreten. Das war zum Zeitpunkt meiner Ausbildung. Ich musste also noch nie Kirchensteuern zahlen, mein ganzes Leben lang nicht.

Nun, nach über 40 Jahren, soll ich nachweisen, dass ich aus der Kirche ausgetreten bin. Ich habe keinen Beleg mehr darüber. Die Aufbewahrungsfrist beträgt eigentlich höchstens 30 Jahre. Nicht so wenn es um die Kirche geht. Als Argument teilte die Sachbearbeiterin bei der Kirche mir mit, dass ich ja auch die Geburtsurkunde oder Sterbeurkunden aufbewahren muss. Also mir ist schleierhaft, wie man einen solchen Vergleich bringen kann, zumal ich der Bearbeiterin mitgeteilt hatte, dass im letzten Jahr im November meine Tochter verstorben sei. Diese Rücksichtslosigkeit ist furchtbar. Wenn ich meine Geburt nicht nachweisen kann, existiere ich dann nicht? Und ich gäbe alles dafür, wenn meine Tochter wieder vor mir stünde, weil ich ihre Sterbeurkunde verbummelt habe. Also ist dieser Vergleich der Bearbeiterin nicht nur zynisch und unsensibel, sondern auch ziemlich dumm. Und das von einer Angestellten bei der heiligen Kirche.

Ich wurde angeblich getauft, als ich noch ein Baby war. Daran kann ich mich natürlich nicht erinnern, aber sagen wir mal, es ist wahr und ich bin getauft, obwohl ich auch darüber keinen Nachweis mehr habe. Ich war überhaupt nicht geschäftsfähig und konnte somit keine zahlungspflichtige Mitgliedschaft eingehen. Aber auch diese rechtliche Grundlage existiert plötzlich nicht mehr, wenn es um die Kirchensteuer geht. Ich frage mich, warum ich aus einer Organisation austreten muss, obwohl ich nie wissentlich und geschäftsfähig in eine solche eingetreten bin. Natürlich hatte die Kirche noch die Unterlagen von 1959, Zeitpunkt der Taufe, jedoch nicht mehr die Unterlagen meines Austritts im Jahre 1977.

Über alle Gesetze und Regelungen setzt sich die Kirche hinweg und wird dabei staatlich unterstützt.

Im Januar 2017 habe ich geheiratet und nun kommt eine dicke Zahlung von Kirchengeld auf meinen Mann zu. Ich selbst habe nur ein geringes Einkommen und kann den Betrag nicht aufbringen. Mein Mann gehört selbst keiner Konfession an. Ich habe bereits recherchiert. Selbst der Europäische Gerichtshof für Menschenrechte hat diese Vorgehensweise der Kirche in Deutschland als verhältnismäßig eingestuft und abgenickt. Man kann sich also nirgendwo hinwenden und ist verlassen. Nun müssen wir für eine Organisation zahlen, die wir verachten. Die jüngsten Skandale um Kindesmissbrauch in der Kirche und vor allem der Umgang der Kirche mit diesen Straftaten zeigt mal wieder, an welche Organisation wir gezwungen werden, Beiträge zu zahlen. Auch die Eintreibungsmethoden sind sehr bedenklich.

Man ist diesem System hilflos ausgeliefert.

Vor 40 Jahren bin ich ausgetreten aus dieser Organisation. In den 40 Jahren bin ich ein paar Mal umgezogen, es gab die Wiedervereinigung und ich habe auch den Arbeitgeber gewechselt. Zu keinem Zeitpunkt wollte die Kirche von mir Steuern haben. Man wiegt sich in Sicherheit und Peng, ist alles plötzlich ganz anders. Ich bin da kein Einzelfall. Die Kirche, die angeblich so für Moral und Ethik steht, treibt Gelder von Leuten ein, die vor vielen Jahrzehnten aus der Kirche ausgetreten sind. Die Kirche kann mit Recht davon ausgehen, dass viele Bürger keinen Nachweis für einen Austritt haben, der viele Jahrzehnte zurückliegt. Genau diesen Umstand macht sich die Kirche nun, bei schrumpfender Mitgliederzahl, zunutze und grast die Leute regelrecht ab. Das ist unanständig. Aber so ist halt die Kirche.

Der Staat sollte sich des Problems endlich annehmen, damit die Menschen dem Rechtsstaat vertrauen können. Diese Willkür der Kirche und Verdrehung der geltenden Gesetze machen mir Angst. Aber vielleicht sind wir Geschädigten eine so kleine Minderheit, dass es in der Regierung niemanden interessiert.

Pardon, hier noch ein kleiner Zusatz: Ich achte alle gläubigen Menschen. Ich verurteile nur die Machenschaften der Kirche.